Setiap Wajib Pajak memiliki hak untuk melakukan pengajuan permohonan Peninjauan Kembali apabila Wajib Pajak belum sepenuhnya yakin akan keputusan pengadilan. Dalam proses permohonan Peninjauan Kembali Wajib Pajak juga harus mengetahui berkas apa saja yang diperlukan untuk pengajuan tersebut.

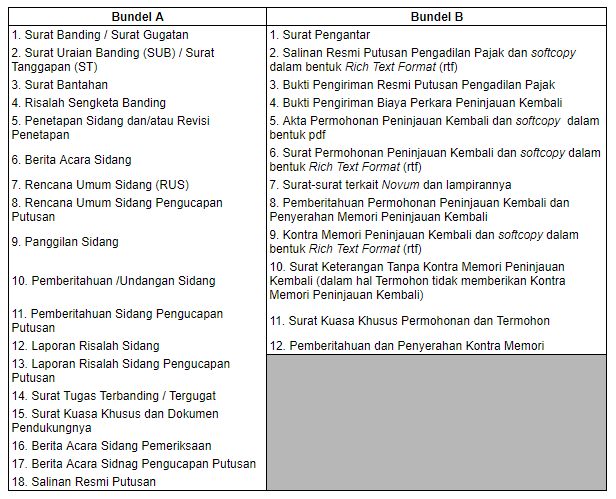

Berkas permohonan Peninjauan Kembali ini sering kali disebut dengan bundel A dan bundel B yang merupakan kumpulan berkas-berkas berbeda. Pada Pasal 15 Peraturan Mahkamah Agung Nomor 7 Tahun 2018 tentang Tata Cara Pengajuan Permohonan Peninjauan Kembali Putusan Pengadilan Pajak, hal ini dijelaskan lebih lanjut bahwa berkas permohonan Peninjauan Kembali yang disampaikan kepada Panitera Muda Perkara Tata Usaha Negara Mahkamah Agung harus dengan dalam keadaan telah dijilid/disusun dengan baik dalam bentuk dan urutan seperti yang ditentukan dalam bundel A dan bundel B. Adapun kelengkapan berkas masing-masing yaitu:

Kelengkapan berkas pada bundel A dan bundel B meliputi dokumen-dokumen dari para pihak yang bersengketa sebagai alat bukti dan data pendukung yang sesuai ketentuan. Pembeda antara keduanya yaitu bundel A berisikan kategori dokumen yang dapat diarsipkan di Sekretariat Pengadilan Pajak dan dokumen-dokumen pendukung pelaksanaan sidang yang dihasilkan selama persiapan proses persidangan. Sedangkan bundel B berisikan kategori dokumen yang akan dikirimkan ke Mahkamah Agung.

Perlu Wajib Pajak ketahui bahwa apabila berkas perkara belum lengkap, maka Panitera Muda Perkara Tata Usaha Negara Mahkamah Agung akan mengembalikan berkas perkara tersebut ke Pengadilan Pajak untuk dilengkapi. Untuk berkas perkara permohonan Peninjauan Kembali yang sudah lengkap, nantinya akan diajukan kepada Ketua Mahkamah Agung untuk ditetapkan Majelis Hakim Agung yang akan memeriksa perkara permohonan Peninjauan Kembali dimaksud.